Машканта в Израиле: как оценить реальные расходы по ипотеке до подписания договора

Покупка недвижимости в Израиле связана не только с выбором объекта, но и с анализом условий банковского финансирования. На итоговую стоимость покупки влияет не только первоначальный взнос, но и структура кредита, срок выплат и выбранные треки. Подробнее о том, как формируется машканта в Израиле, можно узнать по ссылке: https://kar-ka.co.il/ru/novaya-mashkanta/.Именно структура кредита во многом определяет будущую нагрузку на заемщика.

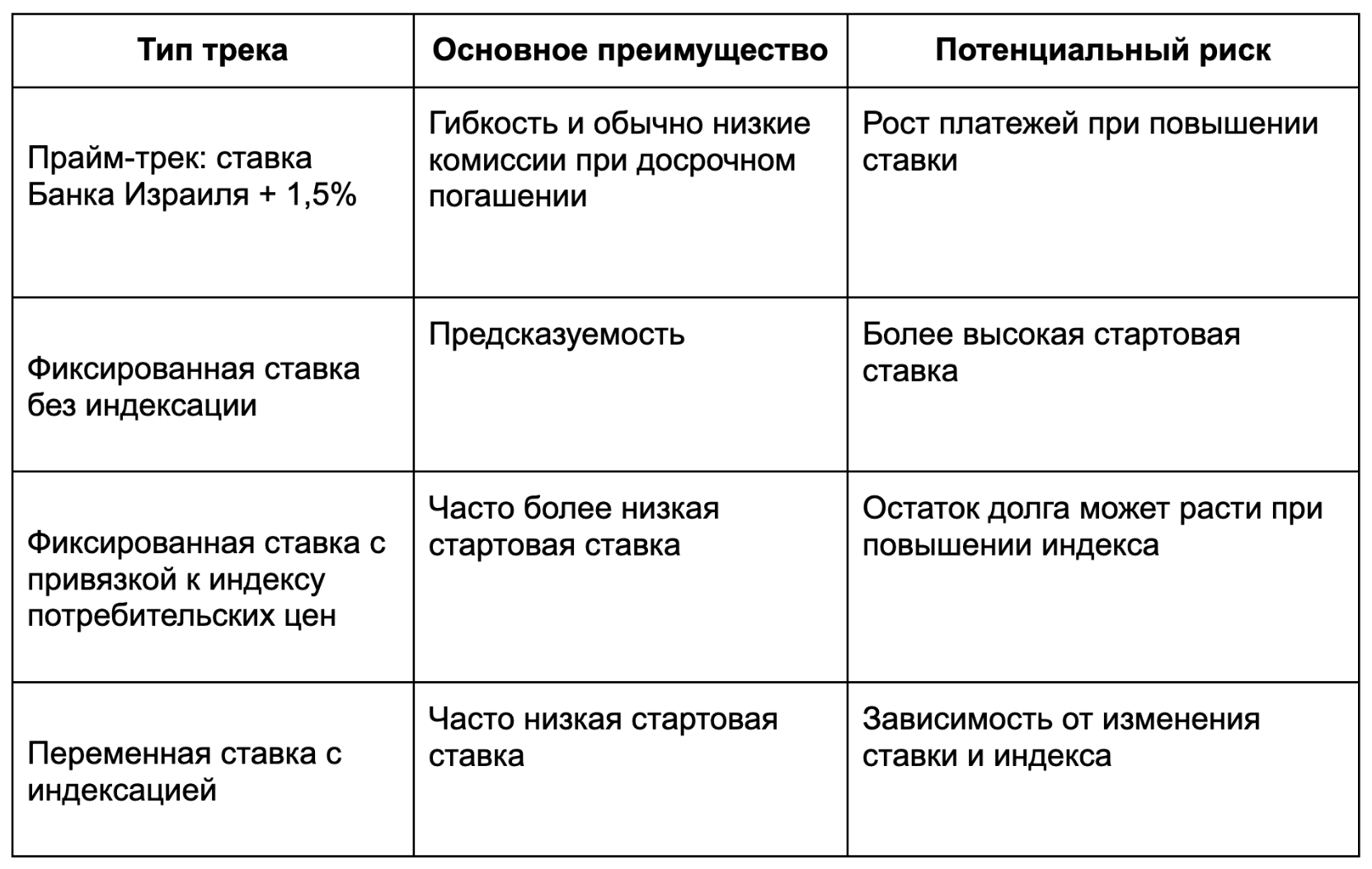

Из чего состоит ипотечный кредит

В Израиле ипотека обычно включает несколько параллельных треков с разными механизмами начисления процентов. Такая модель позволяет распределять риски, но перед подписанием договора ее нужно внимательно просчитать.

Кратко различия кредитных треков выглядят так:

Правила Банка Израиля ограничивают структуру машканты, чтобы снизить чрезмерную долю рискованных треков.

Почему одинаковая ставка не означает одинаковую переплату

При сравнении банковских предложений многие ориентируются исключительно на размер процентной ставки. Однако два кредита с похожими условиями могут существенно отличаться по итоговой стоимости.

При длительном сроке кредитования даже небольшое изменение процентной ставки способно увеличить совокупную переплату на десятки или сотни тысяч шекелей.

Что проверить перед подписанием договора

Сравнивая предложения банков, смотрите не только на ежемесячный платеж, но и на дополнительные условия договора.

Следует обратить внимание на:

- возможность досрочного погашения;

- комиссии за оформление кредита;

- комиссии при досрочном закрытии фиксированных треков;

- наличие привязки к индексу потребительских цен;

- как изменится платеж при росте ставок.

Важно заранее просчитать несколько сценариев: рост ставки, инфляцию, снижение дохода. Банки рассчитывают платежеспособность клиента на момент подачи заявки, однако ипотека оформляется на десятилетия, поэтому важно понимать, как будут меняться выплаты при росте инфляции или изменении ключевой ставки.

Независимая проверка помогает сравнить предложения банков по одинаковым параметрам и увидеть дополнительные расходы. Именно поэтому многие заемщики перед подписанием договора обращаются за профессиональной помощью и консультациями по ипотеке к специалистам компании Kar-ka.

FAQ: Ответы на частые вопросы

Какой минимальный первоначальный взнос требуется для первой квартиры?

Для большинства покупателей первого жилья минимальный собственный капитал составляет 25% стоимости объекта недвижимости.

Можно ли изменить структуру машканты после получения кредита?

Да. В ряде случаев возможно рефинансирование или изменение отдельных треков при изменении рыночных условий.

Что такое индексация по мададу (индексу потребительских цен)?

Это механизм привязки остатка задолженности к индексу потребительских цен. При росте инфляции сумма долга может увеличиваться.

Есть ли смысл обращаться сразу в несколько банков?

Да. Конкуренция между банками часто позволяет получить более выгодные условия по ставке и дополнительным комиссиям.